2021中国家族财富可持续发展报告:风险控制能力不足是家庭财富管

更新时间:2022-05-25 19:15 发布者:admin

南方财经全媒体见习记者 杨希 北京报道

4月8日,建信信托公布《2021中国家族财富可持续发展报告》(以下简称《报告》)全文,这也是建信信托自2015年开始发布报告,首度向全市场公开全部内容。

与往年报告有所不同的是,2021年度报告在追踪企业家对家族信托需求变化的同时,将调研范围扩展至富裕人群,着重考察大众对财富管理的需求。据了解,在定量研究方面,《报告》项目组对1000位富裕人群典型代表开展一对一专项问卷访问,受访人群个人年收入平均在40万元以上,或者家庭可投资金融资产在300万元至999万元之间,并且有两年以上金融投资经验。

近年来,我国富裕人群规模持续增长。《报告》认为,财富规模扩大的同时,金融投资的需求也在不断释放,原因有两点:一是在房住不炒的政策引导下,房地产回归居住属性,投资属性逐渐淡化;二是受到教育“双减”等宏观政策的直接影响,富裕家庭有了更多的资金用于财富管理。“富裕人群对于财富管理的热衷程度已达 94%,体现为投资意识更积极,信心指数进一步提升。”《报告》写道。

此外,《报告》认为风险控制能力不足是家庭财富管理面临最大挑战,“调研数据显示,38%的富裕人群认为自身的风险控制能力不足仍然是最大难点,较之2018年上升8个百分点。此外,富裕家庭财富管理困境还包括难以找到符合自己需求(收益预期)的金融产品,很难选择适合自己的专业资管机构”。《报告》称,数据显示,富裕人群对于投资收益的期待值范围为5%-7%,可持续增值成为富裕家庭财富管理的核心目标,此外受访富裕人群认为老年生活需要储备的养老金均值为420万元。

个人年收入高于70万元将更加关注财富管理

2019年到2021年,建信信托联合胡润百富调研团队,一方面深入了解民营企业家与富裕家庭迫切需要解决的财富管理与传承命题,另一方面结合建信信托家族信托创新探索的思考与实践,连续三年发布《报告》。对比来看,近三年间,我国财富管理传承需求愈发旺盛。

2021年,《报告》首次聚焦家庭信托,对富裕家庭财富管理市场进行了调研。《报告》称,家庭信托是一个相对于家族信托的本土化概念,与家族信托最大不同在于,家庭信托委托人即便资金低于1000万元,也可享有较为标准化的事务管理与金融服务。

《报告》内容显示,相较2018年,富裕人群对未来中国经济发展信心指数有所提升,近九成富裕人群对中国经济持积极态度。在对财富管理的关注程度方面,《报告》显示,个人年收入高于70万元,将更加关注财富管理;一线城市财富管理意识更强。

《报告》提出了家庭信托发展的三个命题,即精准服务“多场景”、高频服务“标准化”、信托文化“普及化”。《报告》认为,家族信托在中国高净值人群中的先行应用,为家庭信托服务居民财富管理的升级需求积累了丰富的经验。但是,不容忽视的是,信托服务普惠化面临的最大挑战便是家庭信托服务数量将以几何级倍数增长的现实。因此,信托机构应在市场需求研究、系统运营能力、资产管理水平、委托人体验、风控建设五大方面发力。

复旦大学法学院教授高凌云认为,与其他国家和地区相比,我国还有很多问题需要在实践中进一步解决和完善。比如观念上的普及、法律与司法制度的完善、税收及登记等配套制度的设立、专业受托人的培育以及增强民众对受托人的信任等。

富裕人群家庭财富管理仍存挑战

《报告》关于财富管理目标的调研发现,“资产稳健增长”是富裕人群财富管理的主要目的(67%),其次是“资产保值”(42%),而相对激进的“资产迅速增长”排在第三位(32%)。

“隔离企业经营风险”仅位列第四,但并不能说明市场需求低。究其原因,企业主普遍处于年收入较高的群体中,ks凯时;年收入越高,企业主所占比例也越高,因此而产生的隔离企业经营风险的需求便越高(36%)。从年龄分布来看,90s最希望隔离企业经营风险(28%),一定程度上显示出创业者年轻化的态势。

《报告》指出,事实上,富裕人群在家庭财富管理过程中仍面临诸多问题。

首先是富裕人群风控能力不足。总体来看,风险控制能力不足仍然是富裕人群在财富管理中遇到的最大难点(38%),并且呈上升趋势。《报告》从富裕人群个人年收入不同层级中观察到如下差异性特征:年收入70万元以下的人群认为自己风险控制能力不足(40%);而年收入70万元以上人群,认为难以在市场上找到符合自己需求(相对高收益低风险)的理财产品(37%);个人年收入100万元以上人群遇到的挑战,则是很难鉴别适合自己的专业资管机构(43%)。

其次是投资回报满意度较低。从资产配置的方向来看,富裕人群的资产主要集中于银行理财(48%)、不动产投资(43%)和银行存款(40%)。风险偏好体现为低风险、低收益。对于按配置比例排在前五的财富管理工具,富裕人群的投资回报满意度均处于较低水平(除不动产投资外)。

但从本次定性调研情况来看,目前仅有不到两成富裕人群购买过资金信托,也体现出现阶段富裕人群对于信托功能的认知与接受还有很长的道路要走。个人年收入在百万之上的富裕人群是目前购买资金信托的核心人群,也是未来最有可能使用家庭信托架构进行财富管理的人群。

《报告》认为,富裕人群对于财富配置现状的诸多不满意,充分印证了他们在此问题上面临的挑战和困难。究其原因,在房住不炒的政策引导下,房地产回归居住属性,已经不能带来理想的投资收益;与此同时,伴随着以资管新规为核心的一系列监管文件的落地实施 , 财富管理市场进入“破刚兑、净值化”的资管新时代,投资者多年信奉的“保本保收益”也一去不复返;信托投资非标获取较高收益也随着非标“退潮”成为历史。

在此背景下,一方面缺乏风险管理能力,另一方面又渴求不低于以往水平的投资收益,成为富裕人群财富管理迫切需要解决的问题。

定制投资服务成为富裕人群主要诉求

在财富管理需求方面,《报告》称,调研结果显示,定制投资服务(选择与自身风险偏好匹配的资管机构,以及风险等级不同的投资方案)成为富裕人群尤其是年收入100 万元以上人群的主要诉求。超过九成富裕人群表示定制投资非常重要。

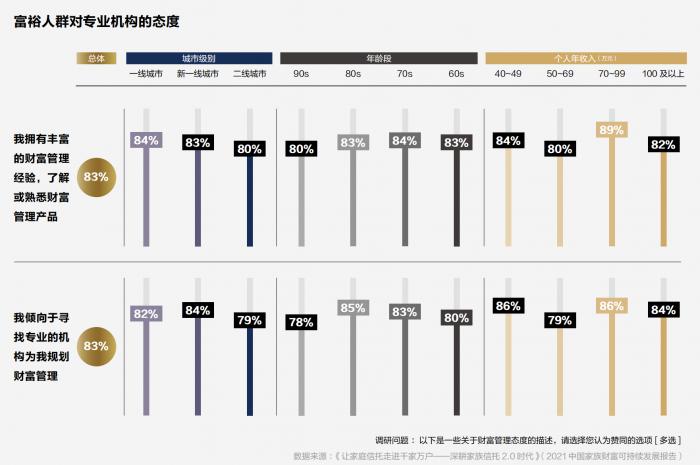

《报告》显示,富裕人群的财富管理经验与其寻找专业投资机构的倾向呈正相关变化。城市级别越高,富裕人群的财富管理经验越丰富,也越倾向于寻找专业的财富管理机构。从年龄 段来看,40岁以上的富裕人群更倾向于寻找专业的机构。个人年收入在70至99万元之间的富裕人群财富管理经验最为丰富(89%),且更倾向于寻找专业的投资机构(86%)。

此外,富裕人群财富传承意识更加明确和成熟。现阶段富裕人群财富管理需求中,“定向传承”(88%)排在“定制投资”(92%)之后。定性研究发现,随着财富的积累,富裕人群开始有明确的财富传承意识,并且部分投资经验丰富的富裕人群已有较为成熟的工具运用理念。

调研发现,投资者对信托认知度亟待进一步提升现阶段富裕人群对于金融工具的认知局限于诸如银行存款、银行理财、股票、基金、商业保险等方面。调研数据显示,个人年收入和可投资金融资产越高,对信托工具的了解程度越高。

《报告》称,投资市场政策与环境的变化,正引导富裕家庭投资理财另谋“方向”。抽样调查研究发现,富裕人群对于家庭信托的概念还较为陌生,在进行了信托概念与功能的普及之后,他们对于“定制投资”“风险隔离”和“定向传承”的综合需求是较为明显的。今后,如何推动更多的人群正确认知与接受家庭信托的工具理念,是信托行业发展的使命所在。